Коды периодически обновляются.

Последние правки в приказ ММВ-7-11/387 вносили в 2017 году (приказ ФНС от 24.10.2017 № ММВ-7-11/820).

Коды практически не изменились, но все же в перечень добавили новые значения для доходов:

2013 – компенсация за неиспользованный отпуск;

2014 – выходное пособие, выплаты на период трудоустройства после увольнения и компенсации руководителям, их замам и главбухам сверх трехмесячного и шестимесячного заработка;

2301 – штрафы и неустойки, которые организации платят на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей»

2611 – списанные безнадежные долги;

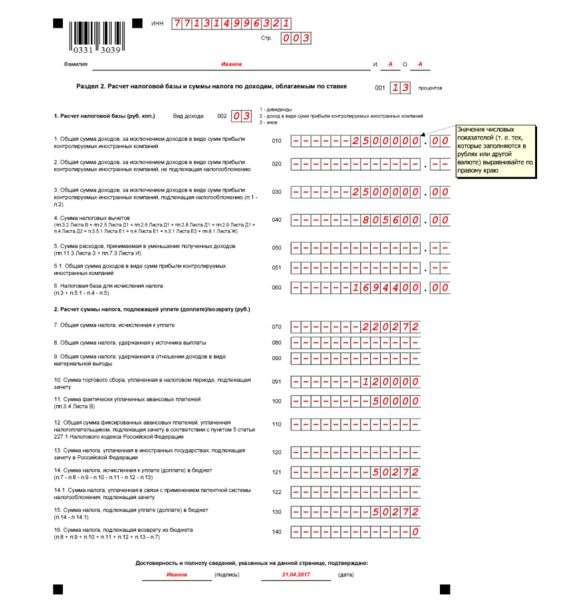

Остальные разделы для аннулирующей справки 2-НДФЛ заполнять не надо. Оставьте их пустыми (см. образец ниже).

Остальные разделы для аннулирующей справки 2-НДФЛ заполнять не надо. Оставьте их пустыми (см. образец ниже).